Qu’est-ce qu’un apporteur d’affaires ?

Un apporteur d’affaires est une personne (physique ou morale) qui met en relation une entreprise avec un client potentiel, en échange d’une rémunération (un pourcentage du prix de vente) appelée commission si l’affaire se concrétise. Il agit sans mandat, sans négociation et sans engagement juridique au nom de l’entreprise.

Qui peut être apporteur d’affaires ?

Un particulier peut être apporteur d’affaires, à titre occasionnel, dans la limite d’un revenu non habituel (soumis à l’impôt dans la catégorie des BNC).

Un professionnel ou micro-entrepreneur peut être apporteur d’affaires, s’il exerce cette activité de manière régulière.

Exemples d’apporteur d’affaires

Un consultant connaît un dirigeant d’entreprise à la recherche d’un prestataire informatique. Il recommande un développeur freelance à ce dirigeant. Si le contrat est signé, le freelance peut verser une commission au consultant pour l’avoir mis en relation avec le client.

L'apporteur d'affaires en immobilier a pour mission de mettre en relation des acheteurs et des vendeurs potentiels. Il peut s'agir de particuliers ou de professionnels, tels que des agences immobilières. Son rôle est essentiel pour dynamiser le marché immobilier, en identifiant des opportunités et en facilitant les transactions.

Comment est rémunéré l’apporteur d’affaires ?

Rémunération de l'apporteur d'affaires : en salaire ou en commission ?

La rémunération de l'apporteur d'affaires peut se faire par commission ou salaire fixe. La commission est souvent calculée en pourcentage du chiffre d'affaires généré par l'apporteur. Par exemple, dans l'immobilier, elle varie entre 2 % et 15 % du montant de la transaction.

Le salaire fixe, quant à lui, est moins courant mais peut être utilisé dans des contrats à long terme. L'apporteur est alors rémunéré de manière régulière, indépendamment des résultats obtenus.

Il existe également des modèles hybrides qui combinent une base fixe et une commission, offrant une sécurité financière tout en récompensant la performance.

Les entreprises doivent clarifier ces modalités dans le contrat d'apporteur pour éviter tout malentendu. Il est aussi crucial de veiller à ce que la rémunération soit en accord avec les règles en vigueur pour éviter des requalifications en contrat de travail.

Comment déterminer la commission de l’apporteur d’affaires ?

Pour déterminer le pourcentage de commission, plusieurs critères peuvent être pris en compte. D'abord, la complexité de la transaction joue un rôle crucial. Plus la vente est complexe, plus le pourcentage de commission peut être élevé pour refléter l'effort fourni par l'apporteur.

Ensuite, le secteur d'activité influence également le pourcentage. Par exemple, dans l'immobilier, les commissions sont souvent plus élevées en raison des marges bénéficiaires importantes. Il est courant de voir des taux allant de 3% à 15%.

La durée de la relation entre l'apporteur et l'entreprise peut aussi impacter la commission. Une collaboration de longue durée peut justifier un pourcentage plus bas, car l'apporteur bénéficie de la stabilité de la relation.

Enfin, l'expérience de l'apporteur et la qualité de son carnet d'adresses sont des facteurs déterminants. Un apporteur expérimenté avec un réseau de contacts bien établi peut négocier un pourcentage plus élevé.

Qu'est-ce qu'une facture d'apporteur d'affaires ?

Une facture d’apporteur d’affaires est un document officiel émis par l’apporteur à l’entreprise bénéficiaire, attestant la réalisation d’une prestation de mise en relation ayant abouti à une opération commerciale. Elle matérialise la commission due pour l’apport d’un nouveau client ou d’une opportunité d’affaires. Cette facture comporte des mentions obligatoires et doit être conforme à la réglementation fiscale en vigueur, notamment en matière de déclaration et de TVA selon le statut de l’apporteur (particulier, auto-entrepreneur, société). En plus de servir de preuve comptable, elle garantit la transparence de la transaction.

Qui peut établir une facture d'apporteur d'affaires ?

Peuvent émettre une facture d’apporteur d’affaires :

Les professionnels (auto-entrepreneurs, entreprises, sociétés de conseils…) exerçant cette activité de façon régulière et immatriculés (numéro SIRET obligatoire).

Les particuliers, uniquement à titre occasionnel et pour des revenus non habituels, via une note d’honoraires. Si l’activité devient récurrente ou que les montants encaissés sont importants, l’immatriculation en tant que micro-entrepreneur ou la création d’une structure adaptée devient obligatoire. Il est essentiel de respecter le cadre légal pour éviter tout redressement fiscal ou requalification de la relation en contrat de travail salarié.

Pourquoi la facture d'apporteur d'affaires est-elle importante ?

La facture d’apporteur d’affaires revêt une importance capitale :

Sur le plan légal, elle matérialise la réalité de la prestation et sécurise juridiquement la rémunération de l’apporteur.

Sur le plan fiscal, elle permet la déduction de la commission pour l’entreprise et justifie le revenu à déclarer pour l’apporteur.

Sur le plan comptable, elle assure la traçabilité de la transaction et facilite la gestion des flux financiers. Enfin, elle contribue à instaurer une relation de confiance et de transparence entre l’apporteur d’affaires et l’entreprise cliente.

Comment faire une facture d'apporteur d’affaires ?

La facture de commission qu’est-ce que c’est ?

Lorsqu’un apporteur d’affaires remplit sa mission avec succès (la relation aboutit à un contrat ou une vente), il perçoit une commission. Il émet alors une facture de commission à l’entreprise bénéficiaire de la mise en relation.

Cette facture est une preuve comptable de la transaction entre l’apporteur et l’entreprise.

Quelles sont les mentions à faire apparaître dans une facture d’apporteur d’affaires ?

Comme toute facture, la facture de commission doit comporter les mentions légales obligatoires, notamment :

Identité de l’apporteur d’affaires et de l’entreprise cliente

Numéro et date de la facture

Objet : « Commission pour mise en relation / apport d’affaires »

Montant de la commission (HT, TVA si applicable, TTC)

Modalités de paiement

Numéro SIRET (si professionnel immatriculé) ou indication de dispense de TVA selon l’article 293 B du CGI, si autoentrepreneur

Dans la facture de commission, il est essentiel de détailler la prestation fournie. L’apporteur doit être en règle au niveau juridique et fiscal pour facturer une commission (immatriculation, statut juridique, etc.).

Quel taux de commission ?

Le montant de la commission est généralement fixé par contrat ou accord préalable. Il peut être :

Fixe : ex. 1 000 € par client apporté.

Variable : un pourcentage du chiffre d’affaires généré (ex. 5 % de la vente conclue).

Aspects fiscaux et comptables

La comptabilisation des rémunérations est strictement encadrée :

Pour l’entreprise, la commission est une charge déductible.

L’apporteur d’affaires doit, quant à lui, déclarer ce revenu dans son régime fiscal (BNC, BIC ou micro-entreprise).

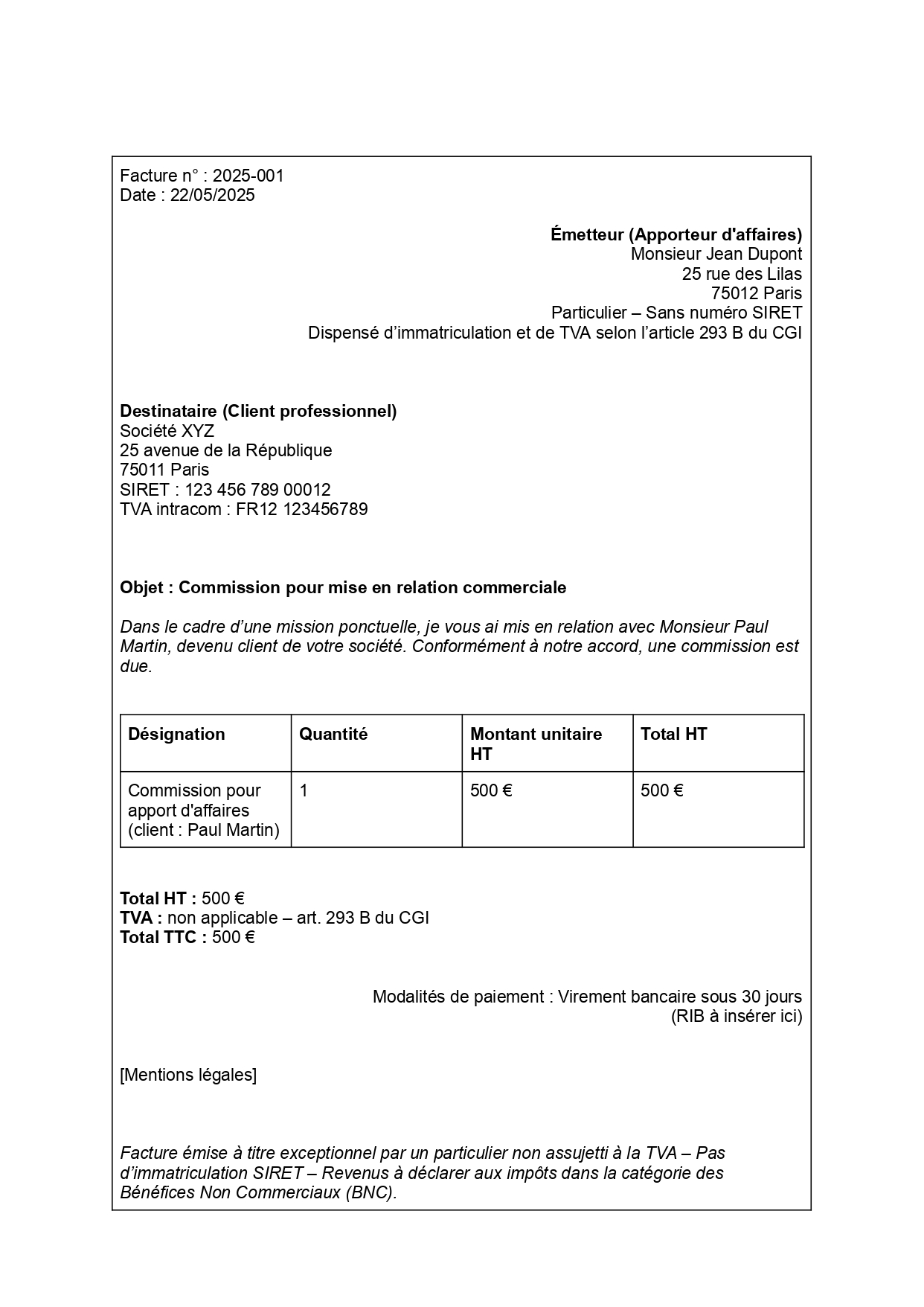

Exemple de facture pour un apporteur d'affaires particulier

Une facture bien structurée assure la transparence et facilite les transactions entre les parties. Voici un exemple :

Statut de l'apporteur d'affaires : particulier ou professionnel ?

Un particulier ne peut émettre des factures de commission qu’à titre exceptionnel. Si l’activité devient récurrente ou significative, il est obligatoire de s’immatriculer (par exemple, en tant que micro-entrepreneur).

L'apporteur d'affaires particulier

Pour établir une facture en tant qu'apporteur d'affaires particulier, il est nécessaire de suivre certaines règles spécifiques. Vous devez d'abord créer une note d'honoraires, car un particulier ne peut pas émettre une facture classique. Cette note doit contenir plusieurs mentions obligatoires sur une facture :

Le nom, prénom et adresse de l'apporteur

La date de facturation

Une description détaillée de la prestation

Le montant de la commission

Il est également impératif de préciser que la TVA n'est pas applicable en ajoutant la mention : "TVA non applicable, article 293B du CGI".

Enfin, la note d'honoraires doit être déclarée comme un revenu non commercial et professionnel dans la déclaration fiscale, formulaire 2042C. Utiliser un modèle de note d'honoraires préétabli peut faciliter cette démarche et vous assurer de ne rien oublier.

L'apporteur d'affaires auto-entrepreneur

En tant qu'apporteur d'affaires auto-entrepreneur, vous bénéficiez de plusieurs avantages. Le principal est la simplicité des démarches administratives et comptables. Vous n'avez qu'à tenir un livre de recettes et conserver les justificatifs. Vous êtes également exonéré de TVA si votre chiffre d'affaires ne dépasse pas 34 400 €.

Le régime d'auto-entrepreneur offre une grande flexibilité. Vous pouvez travailler dans divers secteurs, à l'exception de certains domaines réglementés. De plus, vous n'êtes pas soumis au registre spécial des agents commerciaux.

En termes d'obligations, vous devez déclarer votre activité auprès de l'Urssaf et respecter les plafonds de chiffre d'affaires. Une assurance responsabilité civile professionnelle est recommandée pour vous protéger en cas de litige.

N'oubliez pas que vous n'avez pas d'obligation de résultat, mais vous ne percevez une commission qu'en cas de succès.

Déclaration des commissions : comment procéder ?

Pour déclarer les commissions perçues en tant qu'apporteur d'affaires, plusieurs étapes sont à suivre. D'abord, il est nécessaire de remplir le formulaire 2042 C PRO pour déclarer ces revenus en tant que bénéfices non commerciaux (BNC). Cette déclaration doit inclure toutes les commissions perçues au cours de l'année fiscale.

Ensuite, si vous exercez cette activité de manière régulière, vous devez vous enregistrer auprès du Registre du Commerce et obtenir un numéro SIRET. Cela permet de formaliser votre activité et de respecter les obligations légales.

Enfin, n'oubliez pas de déclarer la TVA sur vos commissions, si vous dépassez le seuil de franchise en base de TVA. Vous devrez alors facturer la TVA à vos clients et la reverser à l'administration fiscale. Utiliser un logiciel de facturation peut simplifier ces démarches et garantir votre conformité.

Pour illustrer, si vous percevez une commission de 2 000 € HT, vous devez facturer 2 400 € TTC si le taux de TVA est de 20%.

FAQ - Vos questions sur la facture d'apporteur d'affaires

Peut-on payer un apporteur d'affaires sans faire de facture ?

Non, il n’est pas légal de rémunérer un apporteur d’affaires sans établir de facture ou de note d’honoraires. L’absence de facture expose l’entreprise et l’apporteur à des sanctions fiscales, à un risque de redressement et à une impossibilité de justifier la dépense ou le revenu auprès de l’administration.

Que doit mentionner une facture d'apporteur d'affaires ?

La facture d’apporteur d’affaires doit obligatoirement contenir :

Identité et coordonnées des deux parties

Numéro et date de la facture

Description de la prestation (« commission pour mise en relation »)

Montant HT, taux et montant de la TVA si applicable, montant TTC

Modalités de paiement

Numéro SIRET ou mention de dispense de TVA selon l’article 293 B du CGI, le cas échéant

Comment comptabiliser une facture d’apporteur d’affaires ?

Pour l’entreprise qui verse la commission :

La commission versée à un apporteur d’affaires est comptabilisée en charge dans le compte 6222 « Commissions et courtages sur ventes ».

La TVA déductible (si la facture est soumise à TVA) est inscrite dans le compte 445661.

Le paiement passe par le compte 401 « Fournisseurs » (et 512 « Banque » lors du règlement).

Pour l’apporteur d’affaires (qui émet la facture) :

Il enregistre la facture en produit dans le compte 706 « Prestations de services » (si c’est son activité principale) ou dans le compte 7082 « Commissions et courtages » (si c’est accessoire).

Il collecte la TVA si son statut l’exige (sauf micro-entrepreneur sous franchise en base).