L’essentiel à retenir

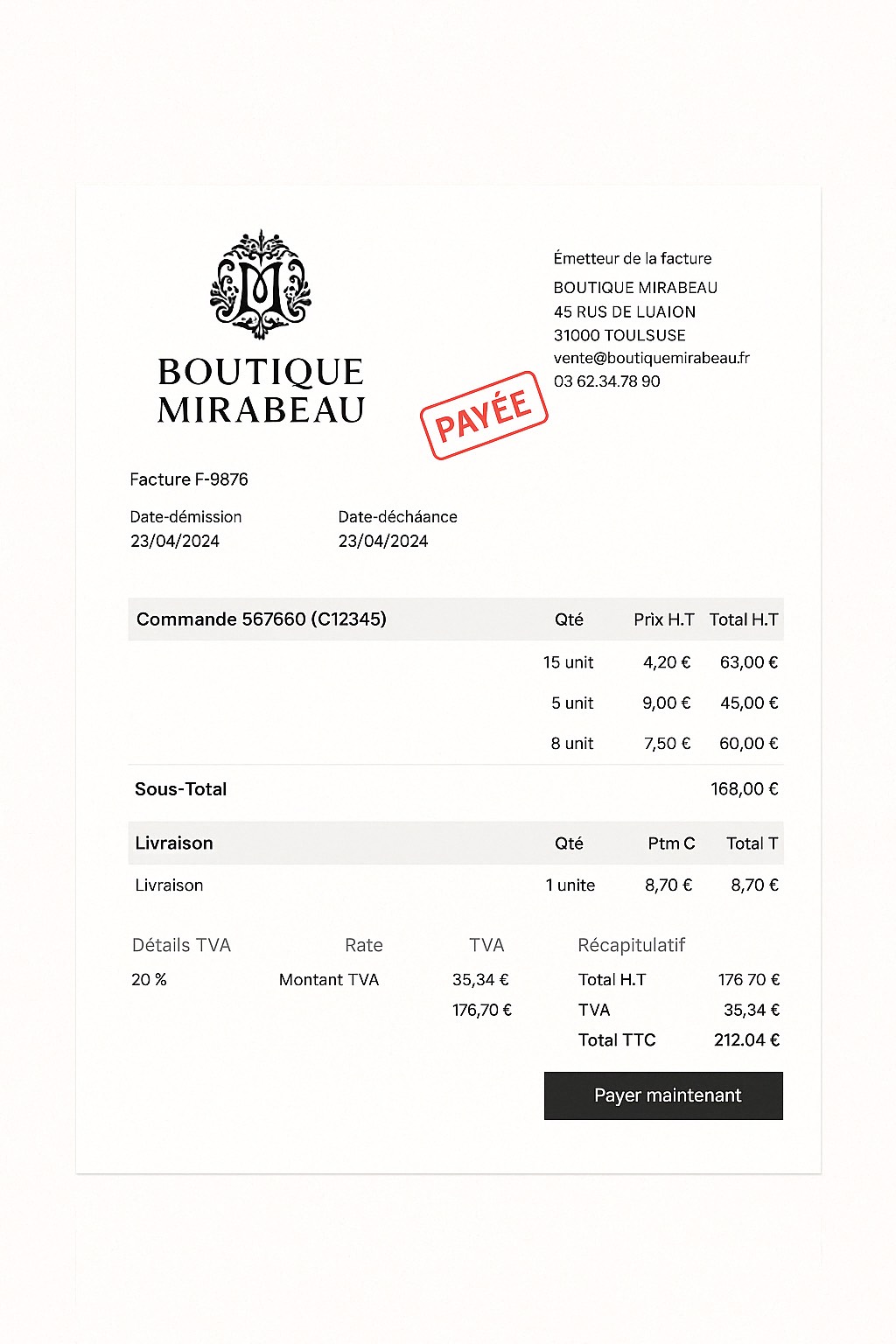

Une facture acquittée indique que le créancier a reçu le paiement total de la facture, essentielle pour la gestion comptable.

Bien que non obligatoire, elle est fortement conseillée pour la clarté des flux de trésorerie et en cas de litige.

Pour établir une facture acquittée, ajouter la mention "acquittée" ainsi que la date, le mode et la référence du paiement.

Les entreprises en comptabilité de trésorerie bénéficient d'un meilleur suivi, réduisant les erreurs de comptabilisation.

La valeur juridique de la facture acquittée est forte; elle doit être conservée pendant 10 ans par les deux parties.