L'essentiel à retenir :

La facturation électronique devient obligatoire en France: réception pour toutes les entreprises dès le 1er septembre 2026; émission dès 2026 (GE/ETI) et 2027 (PME/TPE/micro).

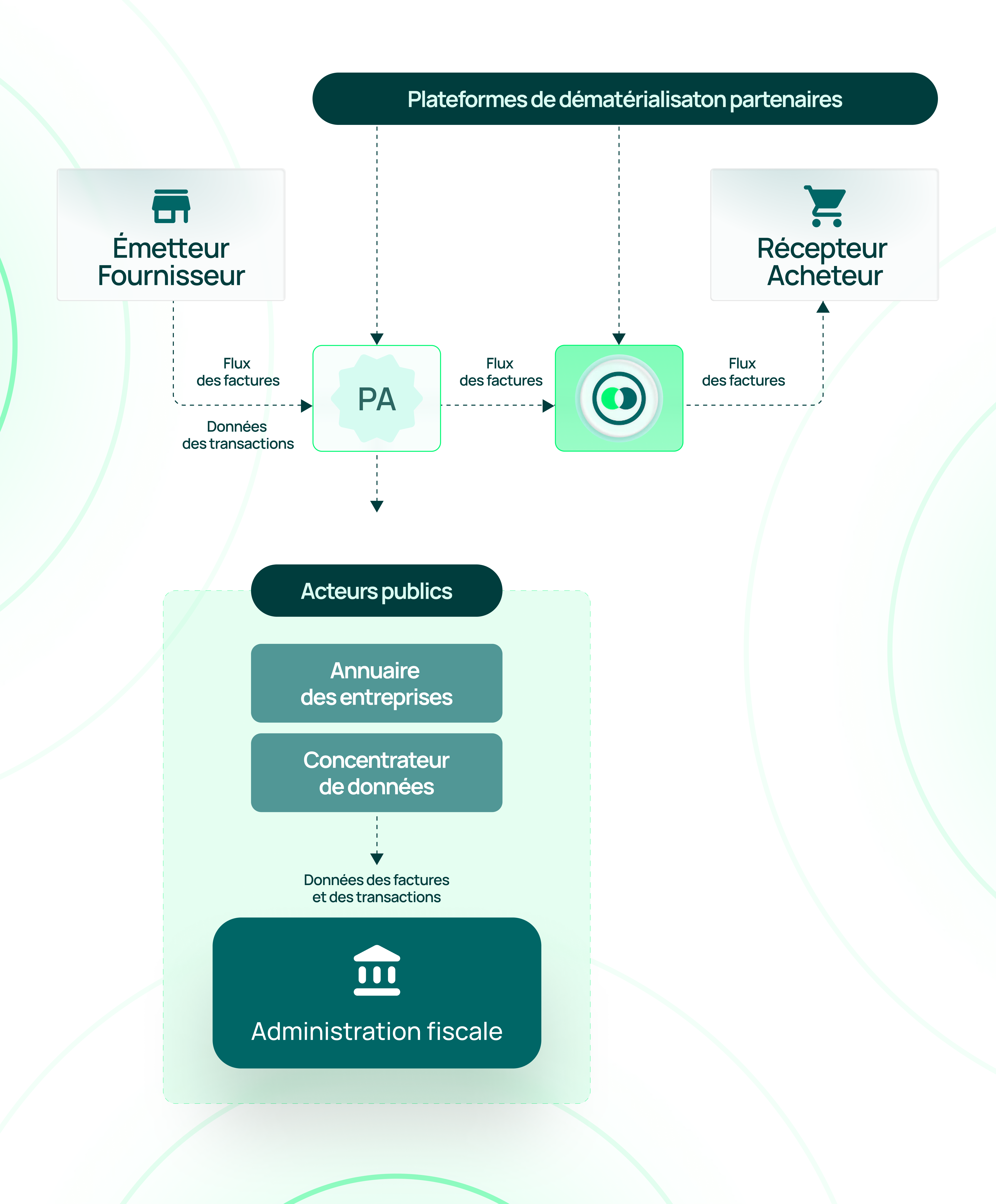

Les factures électronique B2B devront transiter via une Plateforme Agréée (PA) et dans un format structuré (Factur‑X, UBL, CII).

Les ventes B2C et internationales relèvent de l’e‑reporting (données de transactions/paiements, fréquence selon régime TVA).

Les sanctions prévues : absence de PA (500 € dès 01/09/2026, puis 1 000 € tous les 3 mois), 15 € par facture non électronique, 250 € par manquement d’e‑reporting (plafonds annuels).

Pennylane vous propose un logiciel de facturation électronique inclus, PA immatriculée, prise en charge Factur‑X, e‑reporting, statuts et archivage.